意见领袖 | 洪偌馨、伊蕾

一份对于信用卡行业具有奠基意义的监管文件正式退出历史舞台。

最近,我的一张信用卡刚好到期续卡,打开App操作时才发现,现在多了一个续电子卡的选项。而且从备注说明来看,银行更推荐哪一种,显而易见。

回想起 2011 年,第一次听到时任招行行长的马蔚华提到‘消灭信用卡’,说未来卡片的形态会逐渐消失。大为震撼,只觉得难以想象。

没想到转眼间,中国市场上的信用卡数量超过7亿张,成为了最常见的支付借贷工具,‘卡片’也真的逐渐从我们生活中隐退。

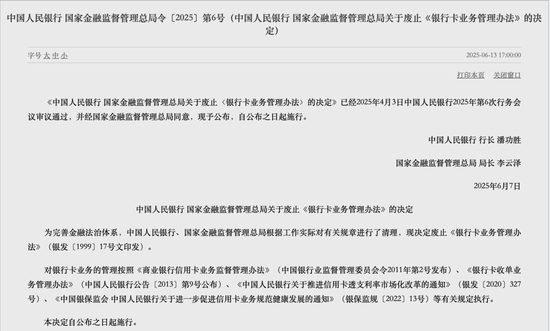

这让我想起一部刚刚退出历史舞台、具有里程碑意义的信用卡‘奠基’法规——《银行卡业务管理办法》(银发〔1999〕17号)。

业务要发展、制度要先行。作为我国首部全面规范银行卡业务的专门性法规,它陪伴银行业走过了26年,对于整个银行卡产业有着非凡意义,尤其是信用卡行业。

要知道,在26年前的中国,借钱消费在人们心中还带着羞耻的‘原罪’,信用卡产品还是‘四不像’的怪胎,一切权利、责任、边界与模式都还不清晰,甚至银行间的刷卡与收单都还未互联互通。

这份法规的出台为信用卡行业扫清了‘障碍’,让一切有了落地的可能与方向。甚至可以说,没有它,就没有中国信用卡行业的‘从零到一’。

但随着行业经历了‘跑马圈地’的高速增长,和精耕细作的‘存量时代’,信用卡业务从曾经的‘零售尖兵’、‘利润引擎’变为银行的‘鸡肋’板块,甚至成为拖累……

当过去的获客、交易和服务模式逐渐失灵,信用卡行业的上一个时代已经落幕,《银行卡业务管理办法》也功成身退,告别了历史舞台。

1

‘老办法’曾经也是‘新办法’。

信用卡行业通常将1985年视作中国信用卡行业的起点。这一年,中国银行珠海分行发行了我国第一张人民币信用卡。

但在此后的十多年时间里,因为对个人贷款业务的不重视,中国的信用卡行业一直处于‘长期冬眠’的状态。

90年代中期,信用卡业务一度热闹起来,原因却是被用于对公业务,而且因为内控和风险管理机制不健全等问题,一度成为违规放贷的通道,进而形成了大量不良资产。

为了防范和控制风险,1996年,人民银行正式颁布《信用卡业务管理办法》,对信用卡业务首次进行了全面规范,但近乎苛刻的条件限制也几乎掐断了信用卡发展的发展空间。

比如,‘单位或个人领取信用卡,应按规定向发卡银行交存备用金’的规定,意味着想要透支消费,首先要存一笔钱在卡里,如果备用金账户余额不足,才可以使用透支额度。

所以,很多业内人士认为,这张‘准贷记卡’根本不能算是真正意义上的信用卡。

而且当时,这张‘准贷记卡’的透支金额受到严格限制,最高额度的‘金卡’也只有10000元。

免息期更是不存在的,从签单日起就开始计息,最高日息可达万分之十五,换算成年化利率高达54%。

面对种种限制,再加上彼时的银行卡服务尚不完善,银联、征信等‘基础设施’都还未建成,从业者们只能感慨一句:无从下手。

但新时代的浪潮已经渐行渐近,一味限制解决不了发展的问题。

1999年初,央行下发《关于开展个人消费信贷的指导意见》,在‘积极开展个人消费信贷’的引导下,贷款买房、按揭等新概念开始登陆中国内地。

以招行为代表的市场参与者们开始更加积极地探索零售银行业务,服务于日常消费场景的信用卡业务也再度躁动起来。

《银行卡业务管理办法》顺应了时代与市场之变,将重重枷锁一一打破。

首先是重新对银行卡进行准确分类,将信用卡明确划分为‘贷记卡’和‘准贷记卡’两种,前者不需要缴存备用金,持卡人可以在商业银行给予的额度内先消费后还款。

其次,扩大信用卡的消费信贷功能。包括放松对透支限额的限制,个人卡账户月透支额提高到5万元;大幅度降低透支利率,最高日息改为万分之五,以及设置免息还款期、最低还款额等优惠待遇。

随着这些规定的完善,中国的贷记卡产品才逐渐与国际接轨,成为名副其实的信用卡。

与此同时,《银行卡业务管理办法》一方面降低了特约商户的信用卡交易手续费,提高他们接受信用卡结算的意愿;

另一方面,它也更加保护持卡人权益,包括要求发卡机构建立投诉制度、向持卡人提供对账服务、提供24小时挂失服务等。

有了坚实的法律基础和更大的业务空间之后,那些善于捕捉机会的市场参与者们才顺势而上,有了后来中国信用卡市场的大爆发。

2

可是,中国信用卡行业的发展之快、变化之剧烈,让‘新办法’也越来越跟不上行业的脚步。

当《银行卡业务管理办法》走过第一个十年,信用卡行业在快速‘跑马圈地’之后,欣欣向荣的市场之下,风险也在潜滋暗长。

这其中,有风控能力不足、流程不严带来的信用风险,也有包括伪冒申请、伪卡使用等在内的欺诈风险。

从银行的‘账本’来看,在业务规模高速增长的同时,风险失控、成本失控导致银行的经营效益最终并没有得到同步提升。

于是,相关部门先是在2009年联合下发了《关于加强银行卡安全管理预防和打击银行卡犯罪的通知》,对信用卡的发卡流程和业务边界做了更明确的规范。

这份文件尤其强调了信用卡发卡‘三亲原则’,包括亲见本人、亲见申请资料原件、亲见本人签名,不得全程自助发卡。

时至今日,无论数字技术如何发展,这依然是信用卡行业牢不可破的风险底线。

而后,在2011年1月底,银监会祭出信用卡产业管理大旗——颁布《商业银行信用卡业务监督管理办法》。

该办法起草小组专门撰文简述了这份文件的6个关键词,‘风险管控’被排在首位,强调风险管控必须贯穿信用卡发行、使用和支付等各个环节,涉及发卡机构、特约商户和持卡人等诸多方面。

从另一个维度来看,彼时正值中国信用卡行业从‘跑马圈地’转向‘精耕细作’的关键阶段,在业务、管理、技术全面重塑的过程中,监管的进化也为市场指出了更加明确的方向。

然而,一波未平,一波又起。

2011年初,央行网上支付跨行清算系统开始全国推广,很快,随着首批第三方支付牌照发放,移动支付崛起,深刻地改变了金融市场格局。

信用卡业务的特殊之处在于,它集合银行‘存、贷、汇’业务中的两个——‘支付+信贷’。而随着移动互联网与金融科技的发展在金融行业掀起一场‘效率革命’,这两项业务遭遇到了最为猛烈的冲击。

当消费者行为习惯发生剧烈变化,越来越多的新兴市场主体成为整个生态的一部分,信用卡市场面临新的竞合关系,监管部门也再次踏准节奏、精准出手,在做好风险防范的基础上,加速市场化进程。

2013年初,中国人民银行发布了《银行卡收单业务管理办法》,将网络渠道发起的线上收单业务与传统线下收单业务一并纳入监管

2016年4月,《中国人民银行关于信用卡业务有关事项的通知》下发,监管部门开始对信用卡透支利率实行上限和下限管理,并且,透支免息还款期和最低还款额可由发卡机构自主确定。

到2021年,随着《中国人民银行关于推进信用卡透支利率市场化改革的通知》实施,信用卡透支利率被彻底放开。

3

当时间来到《银行卡业务管理办法》颁布的20年后,2019年,信用卡行业迎来了最重要的‘拐点’——新增发卡开始大幅萎缩。

此后,在疫情带来的特殊市场环境下,信用卡行业备受‘周期之困’,却又难以跳脱出传统业务模式的‘惯性’。

‘存量时代’四个字虽然残酷,但却是信用卡行业需要跨越的新关口。

2022年,《关于进一步促进信用卡业务规范健康发展的通知》正式下发,提出了压降睡眠卡占比至20%以内、设置单一客户信用卡总授信额度上限、严控资金流向、对外部第三方机构合作进行集中度管理,以及已分期资金余额不得再分期等要求,意在扭转长期以来唯规模论的发展模式。

以此为开端,信用卡行业迎来了一次大整改。

根据央行支付数据,截至2025年一季度,全国信用卡和借贷合一卡规模为7.21亿张,已经连续10个季度下降,较2022年三季度的高点减少了8600万张。

在26年前,这些是根本无法设想,也是《银行卡业务管理办法》所无法照顾到的,正如千禧年时的我们无法设想到今天拿着手机可以畅行无阻的世界。

当一艘船上的所有零件都被换过一遍,这艘船还是否是原来的那艘船?这是忒修斯之船抛出的哲学之问。

但在现实世界里,更重要的问题或许并不在于它的存在形态或者名字,而是这艘船还能否继续乘风破浪,驶向下一个彼岸。

(本文作者介绍:洪偌馨,资深财经记者、主持人,自媒体“馨金融”创始人。)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。